Reputación algorítmica: el nuevo concepto que las marcas deben empezar a vigilar

Un estudio de Gartner, empresa de investigación en tecnología de la información, analizó el comportamiento de los usuarios frente a...

Hace poco más de un año el covid-19 llegó al continente americano, las medidas de mitigación de contagios no tardaron en establecerse en la mayoría de países. Las empresas se vieron obligadas también a transformarse a sí mismas, a encontrar formas ingeniosas de permanecer en contacto con sus audiencias y adaptarse a los cambios en los hábitos de los consumidores.

Cuando los negocios empezaron a reabrir paulatinamente en diferentes partes del mundo, una cosa fue clara para los investigadores, los efectos del periodo de distanciamiento social, cuarentenas y de incertidumbre económica van a continuar impactando en los consumidores y sus hábitos por años.

Estos cambios abarcan aspectos múltiples de la vida de las personas, cómo trabajan, se educan, acceden a la salud y el entretenimiento, hasta cómo socializan. Aunque muchos de estos cambios de hábitos y comportamientos de los consumidores aún está terminando de moldearse por la pandemia, ya hay mayor claridad en las tendencias.

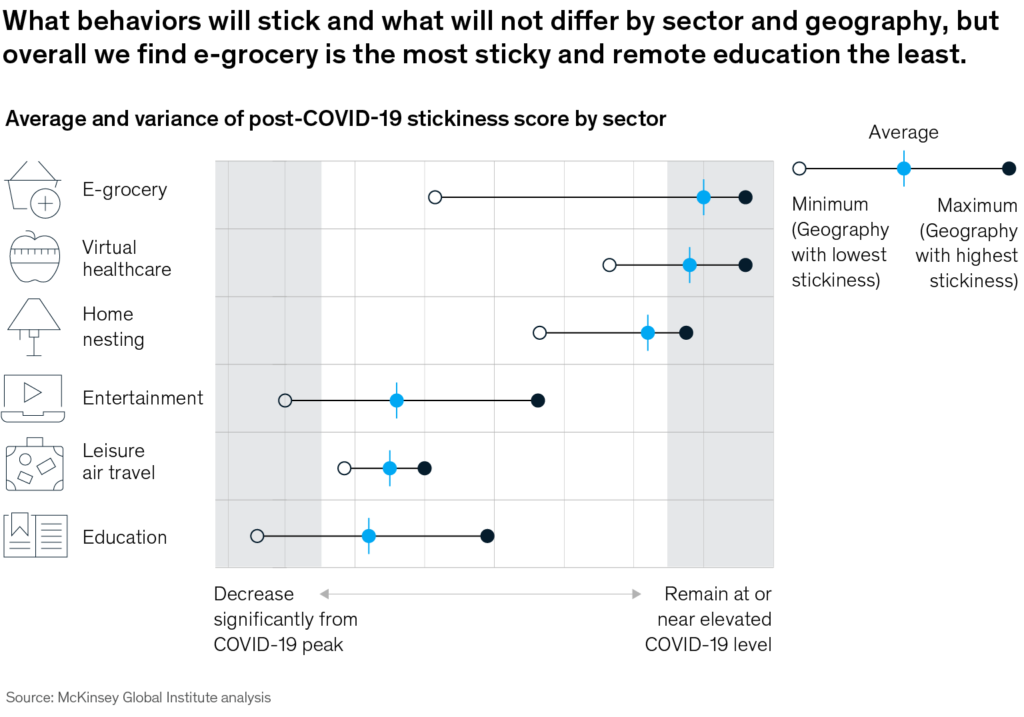

De acuerdo con investigadores de McKinsey, hay 8 grandes esferas de la vida de los consumidores en las que el covid-19 ha impactado mayormente:

En primera instancia se encuentra el aumento del desempleo, que está llegando a niveles alarmantes a nivel mundial. La CEPAL estimó que 2020 dejaría a 1.9 millones de personas sin empleo tan solo en Centroamérica. Por su parte, representantes de UNIMER Guatemala apuntan a qué los niveles de desempleo de la región alcanzarán entre un 20% y un 25%. A todo ello se suman las personas cuyos contratos que no fueron suspendidos, pero que sí vieron reducciones en sus salarios, impactando profundamente la economía y el poder adquisitivo de las familias.

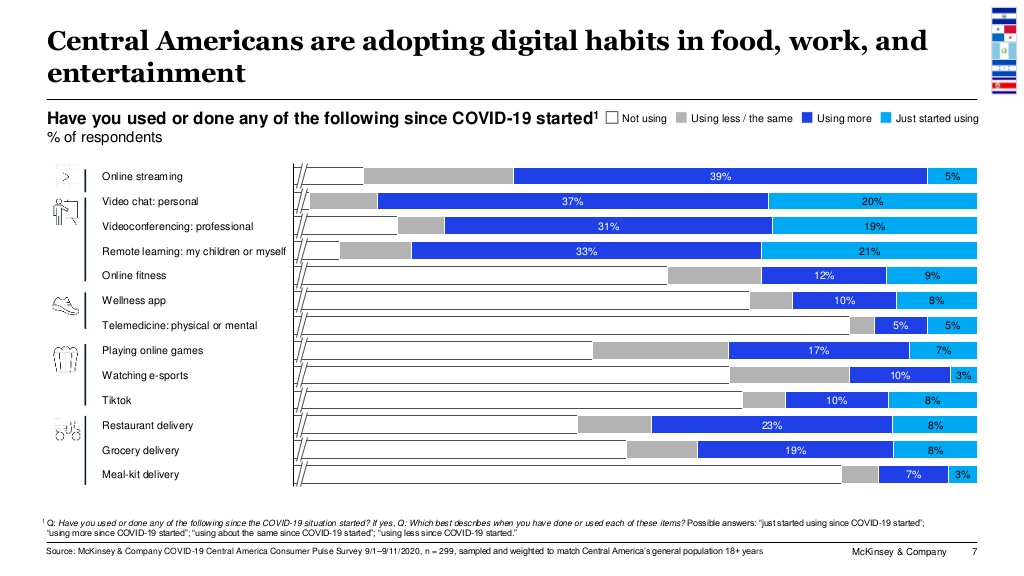

Luego está el incremento en el teletrabajo. Antes de la pandemia ya había expertos que apuntaban a que el futuro incluiría más trabajo a distancia, pero 2020 vio aceleró el proceso a ritmos sin precedentes, tranformándolo en una tendencia que a todas luces tendrá una mayor prevalencia tras la pandemia. Con ello el uso de plataformas de videoconferencias se incrementó 2000%.

Sin lugar a dudas, Zoom es la plataforma que más se benefició, su base de usuarios se incrementó de 10 millones a 200 millones en tan solo tres meses; y sus ganancias aumentaron de $ 21,7 millones en 2019 a $ 671,5 millones durante 2020.

En Centroamérica, el uso de plataformas de videoconferencias para el trabajo es una de las categorías con mayores niveles de adopción.

Pero con estos cambios también hay otro importante, la movilidad de los trabajadores se redujo, por lo que el consumo on-the-go también vio un declive importante. Hay una emergente preferencia por evitar el transporte público, así como espacios que suelen tener mayor densidad de tránsito de personas. Esto ha golpeado a negocios que dependían de los trabajadores conmutando y en movimiento.

Todos los aspectos de la vida de las personas ahora confluyen en el hogar, ese espacio que antes estaba destinado únicamente al descanso y la vida familiar, ahora sirve al mismo tiempo de oficina, aula, gimnasio, restaurante, sala de cine y recinto recreativo en general. Los consumidores ahora están más dispuestos a invertir en experiencias, entretenimiento y comodidad. Esto ha impulsado el consumo desde el hogar, por medio del comercio electrónico.

Al principio de la pandemia muchas personas empezaron a invertir de forma modesta en sus espacios predilectos de la casa, para hacer mejoras en los jardines y algunos elementos decorativos. Pero a medida que los meses pasaban y los consumidores empezaron a notar que la “nueva normalidad” no era el final de la pandemia, sino una vida con ella, el consumo reflejó la construcción de todo un estilo de vida en torno al hogar.

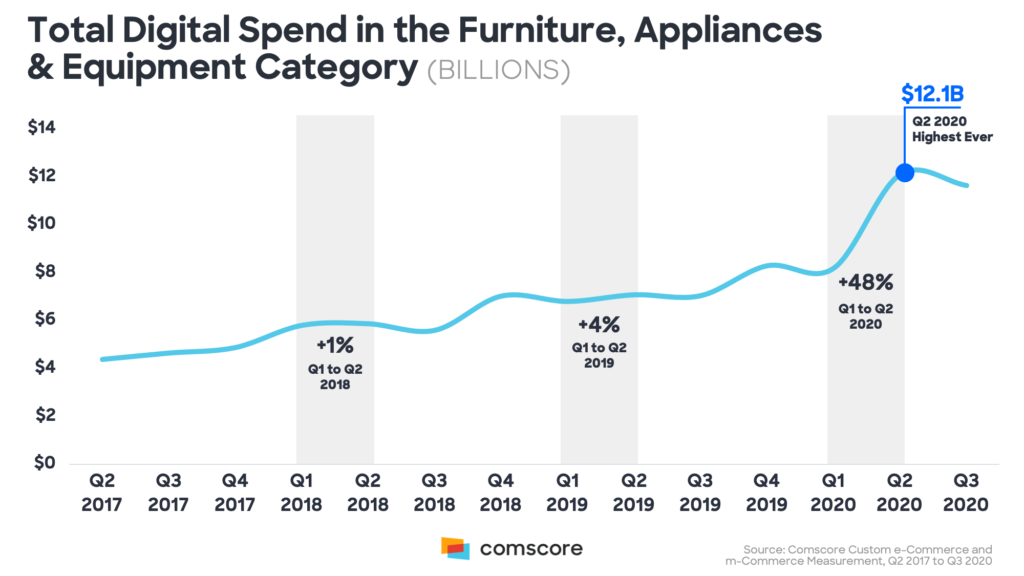

Por ello, aunque el consumo en general se redujo, las categorías relacionadas con el hogar sí aumentaron. Elementos como muebles (sobre todo de oficina), electrodomésticos y equipamiento (para hobbies y ejercicio, por ejemplo), llegaron a sus puntos más altos durante el segundo y tercer trimestre de 2020.

Las empresas que mejor logren capitalizar estos nuevos estilos de vida serán las que sepan potenciar la visibilidad de sus opciones de comercio electrónico, por medio de estrategias de search y gestión de contenido, de acuerdo con Yvonne Kiely, jefa de EY-Seren, EY Irlanda. Pero que además, las empresas deben cumplir con las expectativas de los clientes que esperan empresas con catálogos actualizados, servicio al cliente eficiente y entregas a domicilio sin fricciones y veloces.

¿Necesitas ayuda con tus estrategias de search y contenidos? Contáctanos.

Al menos 1200 millones de niños y niñas en 186 diferentes países se vieron afectados con el cierre de escuelas como consecuencia del covid-19. Estos niños se enfrentan a dos realidades distintas, los que pudieron acceder a educación a distancia y los que no.

De acuerdo con datos de UNICEF, de los niños y niñas en edad escolar de todo el mundo al menos una tercera parte no pudo acceder a educación a distancia. En Latinoamérica y el Caribe se estima que la cifra sume al menos 13 millones. Esto es consistente con los datos de la CEPAL sobre la brecha digital y el acceso a tecnología en la región, en donde es urgente que Gobierno e industria encuentren soluciones para garantizar el acceso universal a las tecnologías y abaratar sus costos.

Quienes sí pudieron acceder a educación a distancia se enfrentan a otro desafío: la efectividad de la educación a distancia está en tela de juicio.

Aunque los maestros de todo el mundo tienen diferentes estilos y estándares de aprendizaje, hay una cosa en la que parecen estar de acuerdo: una computadora no es rival para un salón de clases como lugar para que los niños aprendan. –Mark Staples (Ed.), COVID-19: Briefing note #44, McKinsey New York.

La educación online y la adopción de tecnología educativa ya era una tendencia antes del covid-19, más allá de la educación tradicional, con importantes inversiones en aplicaciones para el aprendizaje de idiomas, tutorías virtuales, plataformas de aprendizaje, etc. Lo que hizo la pandemia fue acelerar la tendencia y obligar de golpe a su adopción, probablemente en esto último es que radica la percepción sobre su efectividad en el terreno de la educación formal.

Desde que el reporte #44 sobre covid-19 de McKinsey fue publicado mucho ha cambiado, el acompañamiento, entrenamiento y las herramientas para profesores, padres y estudiantes de todos los niveles ha mejorado enormemente, aunque aún no goza de niveles de satisfacción elevados. Esto supone un importante reto, pero también una oportunidad gigantesca para la industria de la tecnología y el sector de servicios educativos.

Si bien algunos creen que el paso rápido y no planificado al aprendizaje en línea, sin capacitación, ancho de banda insuficiente y poca preparación, dará como resultado una experiencia de usuario deficiente que no conducirá al crecimiento sostenido, otros creen que surgirá un nuevo modelo híbrido de educación. con importantes beneficios. –Li, C. y Lalani, F. The COVID-19 pandemic has changed education forever. World Economic Forum.

Los resultados del cambio en la forma en que las personas se educan y consumen productos y servicios educativos aún están en desarrollo, por lo que el alcance de sus efectos solo podremos conocerlo a cabalidad con el tiempo. De momento, las proyecciones apuntan a que la educación online podría experimentar desaceleración una vez se alcancen los niveles ideales de vacunación, pero eso no significa que se retrocederá del todo en su adopción, más bien se espera que se cimienten modelos híbridos de aprendizaje.

El miedo al covid-19 y su impacto económico ha generado una caída general en el consumo, mayormente en el sector de los servicios. Esto probablemente se deba a que los consumidores han reducido las compras que consideran no esenciales (como consecuencia del desempleo, la caída en los ingresos y la incertidumbre económica), o porque estas compras implican ir a lugares con riesgo de contraer el virus. Así, los gastos en servicios recreativos, de alimentación, alojamiento y transporte son los que han sufrido los impactos más altos.

En materia de productos, hay categorías que loas que los impactos se han sentido con mayor fuerza, este es el caso de los cosméticos, la ropa y el calzado. Pero hay otras que han experimentado crecimiento, por ejemplo los abarrotes, productos de limpieza para el hogar, artículos y mobiliario de oficina. Esto encuentra su lógica en que las personas van cada vez menos a restaurantes, cocinan desde casa y no salen a trabajar con tanta frecuencia, por lo que cocinar en casa es más común y el look es más relajado, pero la silla en la que se sientan requiere ser más cómoda.

En esta línea, la necesidad de consumir desde el hogar ha dado un empuje muy fuerte al e-commerce. En Latinoamérica las ventas online al por menor se expandieron en 37%, según el Oxford Business Group.

Reflejando las tendencias globales, la pandemia del coronavirus condujo a un rápido aumento de la actividad de pagos en línea en América Latina a lo largo del 2020, convirtiendo a la región en uno de los mercados de comercio electrónico de más rápido crecimiento en el mundo. –Oxford Business Group.

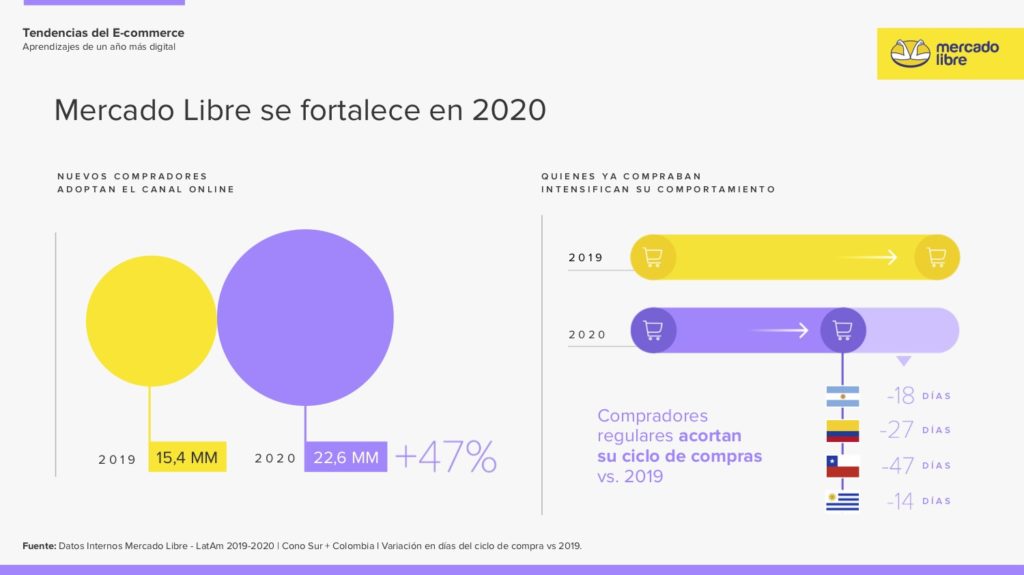

Uno de los actores que mayormente contribuyó al boom del e-commerce en Latam fue Mercado Libre. Su informe Tendencias del e-commerce: aprendizajes de un año más digital, si bien está enfocado en el Cono Sur, propone una aproximación a las tendencias que se experimentarán en toda la región. Allí se refleja como se incrementó la cantidad de usuarios ávidos por vender y comprar de forma digital haciendo uso de marketplaces.

El éxito de Mercado Libre durante el último año ha llamado la atención de otros actores internacionales que podrían interesarse en la región. Este es el caso de Amazon, que de momento ha encontrado resistencia y freno por parte de operadores locales, pero que se espera continúe ganando terreno.

Uno de los cambios más determinantes en el último año está ligado a cómo las personas se han vuelto cada vez más dependientes de los medios para obtener entretenimiento, información e interacción social.

McKinsey señala que el 43% de los consumidores mira más televisión, el 40% usa más redes sociales y el 28% escucha más radio. El número de lectores de noticias en línea ha aumentado un 39%. La contraparte la encuentran los medios impresos que continúan en una caída nunca antes vista de lectores.

Para las generaciones más jóvenes, las redes sociales son el lugar predilecto para consumir noticias. Pero esto también ha abierto las puertas a debates sobre el control que los Gobiernos podrían ejercer en establecer límites a las plataformas sociales, mientras que los consumidores están siendo cada vez más conscientes de su papel en la economía de los datos, inyectando tensión y ofreciendo nuevos retos para estos espacios en materia de establecer confianza y formas de regulación.

A ello se suman las voces de periodistas y otros profesionales de la comunicación, porque la pandemia también ha acelerado el fenómeno de las noticias falsas, la desinformación y la infoxicación (el exceso de información, sin la oportunidad de que las audiencias puedan sortear cuál es confiable y real).

Te recomendamos leer: Fake news, desinformación y el entorno digital de Centroamérica en 2021 [entrevista con Albertina Navas]

Los medios de comunicación (especialmente los diarios al notar la caída de lectores en sus versiones físicas), han incrementado la frecuencia con la que publican contenidos en sus plataformas digitales. También está ocurriendo un fenómeno importante y es que los usuarios están tomando un rol más activo, actuando en algunos casos como periodistas ciudadanos y en otros, como generadores de contenidos, pero no necesariamente verídicos, verificables o de calidad. Más información no necesariamente significa mejor información.

Podría interesarte nuestro estudio Estado de los medios de Comuniación en Centroamérica y el Caribe.

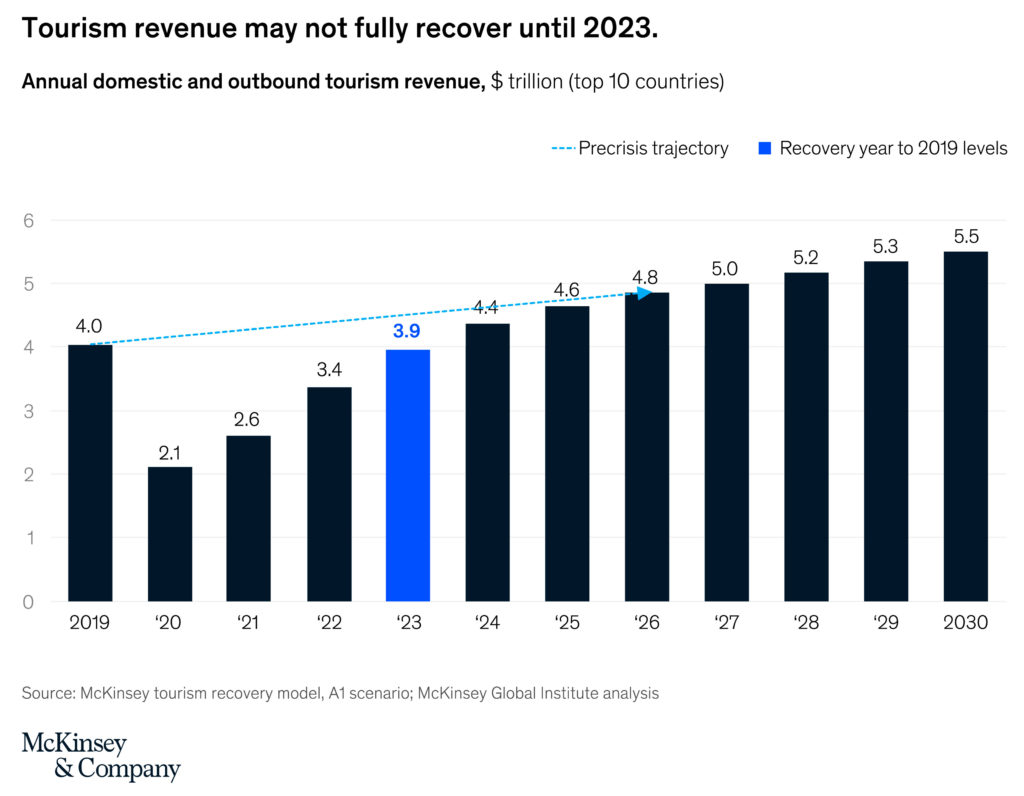

El turismo global es uno de los sectores más afectados por la pandemia, como consecuencia de las restricciones de movilidad y varios países cerrando sus fronteras. Se espera que la recuperación sea lenta y cada país vivirá su propia curva de estabilización, pero probablemente sea hasta 2024 cuando se alcancen los niveles que se tuvieron en 2019. El sector del turismo local se recuperará con mayor velocidad que el turismo internacional.

Las empresas que se encuentran dentro del sector de los viajes, la movilidad y el turismo se enfrentan a la necesidad de volver a estudiar sus audiencias y empezar a verlas en microsegmentos, en lugar de como grupos homogéneos.

Una de las principales tendencias en esta industria apunta a que habrá una creciente segmento de personas interesadas en combinar los viajes de negocios y placer, así como de nómadas digitales, opciones que se han habilitado gracias al incremento del teletrabajo y las oportunidades que esto ofrece para que los trabajadores pueden ejercer sus labores desde cualquier lugar del mundo.

Las personas están recibiendo cada vez más servicios médicos y de farmacia en su propio hogar, ya sea con visitas a domicilio o por medio de la e-medicine. Sin embargo, es importante tomar en cuenta que aunque estas actividades muestren una tendencia al alza, la mitad de los usuarios están insatisfechos con estos servicios. Para las empresas en la industria médica retener a estos usuarios deben estudiar con cuidado para identificar claramente en dónde están los fallos y solucionarlos antes de que la crisis sanitaria remita.

También existe una clara tendencia entre los consumidores por adoptar hábitos que mejoren su salud y bienestar, por ejemplo comer más saludable y cocinar en casa, ejercitarse y realizar otras prácticas de beneficio para la salud mental, como meditar.

En temas como el ejercicio, el cuidado personal y el veganismo, los datos de búsqueda indican que los consumidores están pasando de la fase de aprendizaje a una de acción. –Ayto, J. y Conolly, T. In 2021, wellness is ‘always on’, Think with Google.

Se está dando una especie de despertar colectivo sobre la importancia de la salud física y mental, haciéndola subir en las listas de prioridades. A medida que los consumidores empiezan a moverse hacia esas experiencias, las marcas se enfrentan entonces a construir nuevas tonos en los que hablar a sus audiencias sobre salud. Pero su principal punto de diferenciación no estará en vender productos o servicios enfocados en bienestar, sino en acompañarles y hasta educarles a través de estrategias de contenidos intencionales, que los inviten a seguir curiosos en la búsqueda de su propio estilo de vida y les motiven a probar cosas nuevas.

Con el incremento del tiempo que los consumidores ahora pasan en casa, el tiempo que utilizan para actividades de entretenimiento ha aumentado, pero no así la cantidad de dinero que están dispuestos a invertir en ello.

Son particularmente populares los servicios de streaming de video y música. En el caso de los primeros, la competencia será cada vez más feroz. Netflix agregó 16 millones de suscriptores en cinco meses, mientras que Disney + casi duplicó su base de suscriptores a alrededor de 50 millones.

Los videojuegos están experimentando crecimiento en diferentes segmentos de edades, las descargas de apps de juegos aumentaron más del 30% con respecto al año anterior. Mientras que las redes sociales están ganando bastante terreno, porque ahora más allá de usarse solo para conectar con otros y compartir contenido, se están utilizando como centros de consumo de música, videos, juegos y noticias.

Las actividades favoritas de los consumidores varían grandemente según la edad. Por ejemplo, ver televisión en casa está entre las actividades favoritas de los millenials, generación X y boomers, pero no así para la generación Z, en donde los videojuegos encabezan la lista.

El mercado está cada vez más saturado de opciones y los consumidores tienen atención, tiempo y dinero limitados. Además, si bien la pandemia ha acelerado la adopción de estas plataformas, también ha hecho que los consumidores sean cada vez más sensibles a los costos y haya quienes estén más dispuestos replantearse su tolerancia a los anuncios.

Tras un año de pandemia lo que hemos aprendido es que los consumidores aún no han encontrado una nueva estabilidad, siguen en constantes ajustes, por lo que sus cambios de hábitos aún están en desarrollo. Algunos hábitos que hoy parecen arraigados, podrían transformarse de la noche a la mañana si las condiciones de la crisis sanitaria varían. Por ejemplo, no está del todo claro si cuando ya sea posible volver con libertad a las experiencias en persona habrá un retroceso violento en las experiencia digitales, derivado de la necesidad de conexión.

De igual manera, si bien hay tendencias al alza en el uso de servicios digitales a lo largo de las 8 esferas mencionadas, también se requiere estudiar los niveles de satisfacción de los consumidores, porque esto también podría ser determinante en su permanencia o remisión tras el final de la crisis. Los hábitos que se aceleraron con la pandemia tienen mayores probabilidades de permanecer a largo plazo, en contraposición a aquellos que iniciaron con las restricciones, que podrían retroceder con mayor facilidad.

La recomendación más apremiante para las empresas a lo largo de todos los sectores es encontrar la forma de adaptarse a las nuevas necesidades y prioridades de sus consumidores, por lo que estudiar a sus audiencias continuamente se hace más importante que nunca.

Un estudio de Gartner, empresa de investigación en tecnología de la información, analizó el comportamiento de los usuarios frente a...

Meta presentó Facebook Verified, una nueva insignia gratuita diseñada para confirmar que un perfil de Facebook pertenece a una persona real....

La reputación corporativa se consolidó como uno de los activos más importantes para el crecimiento y la sostenibilidad de cualquier...

En ILB Media transformamos la atención en Capital.