Reputación algorítmica: el nuevo concepto que las marcas deben empezar a vigilar

Un estudio de Gartner, empresa de investigación en tecnología de la información, analizó el comportamiento de los usuarios frente a...

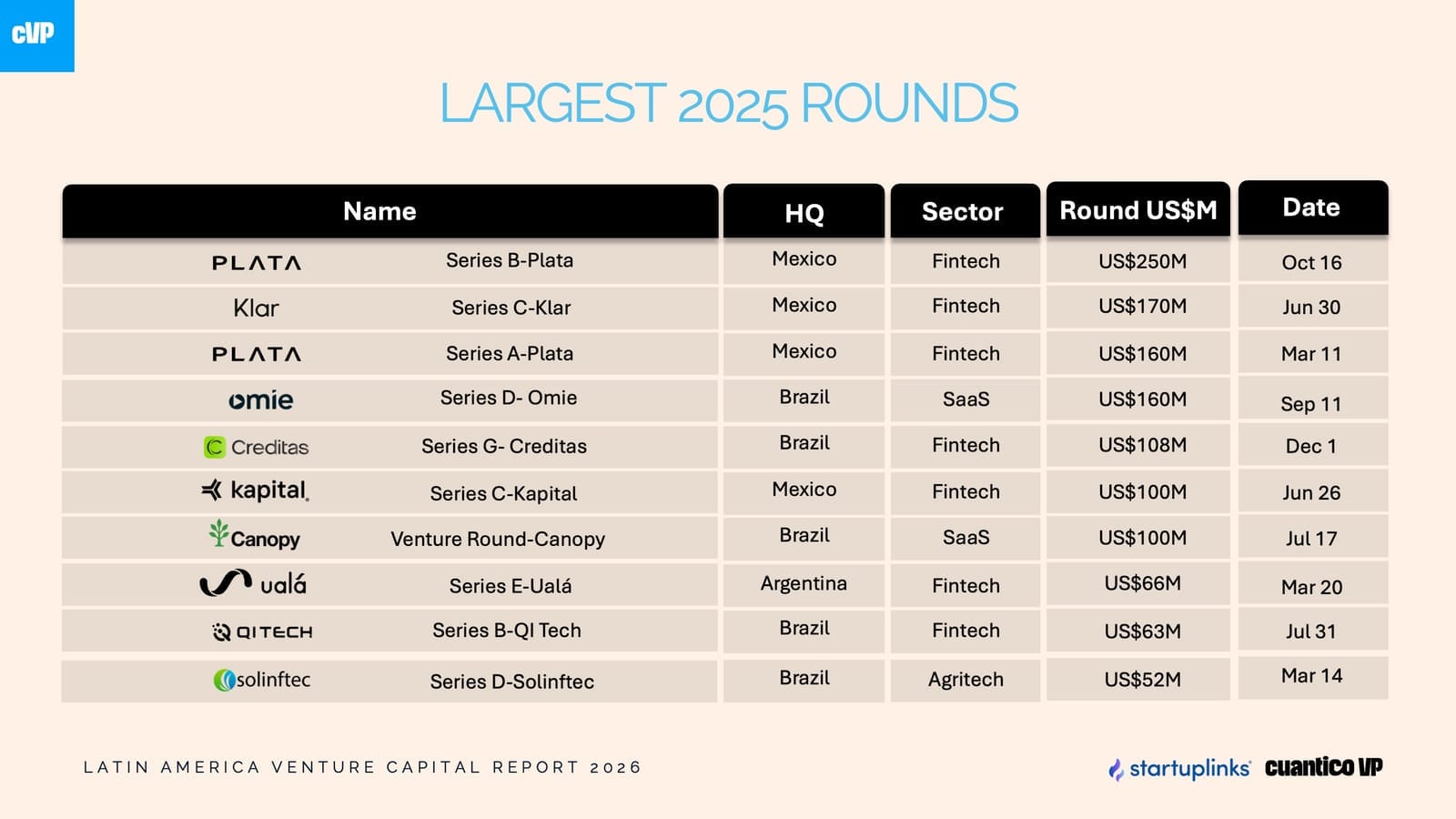

El Latam VC Report 2026 revela que la inversión de capital de riesgo en América Latina está mostrando señales de recuperación, aunque con un cambio claro hacia rondas más grandes y menos startups recibiendo financiamiento. De acuerdo con el informe —elaborado por Cuantico VP en colaboración con Startuplinks— en 2025 se invirtieron US$4,126 millones en 681 rondas de venture capital, lo que representa un crecimiento de 13.8% en el capital desplegado frente a 2024.

A pesar del repunte, el ecosistema ha entrado en una etapa más disciplinada que muchos describen como “más dinero para menos startups”. Los inversionistas están desplegando capital de forma más selectiva, priorizando compañías con fundamentos más sólidos, rutas claras hacia exits y valuaciones más sostenibles. Al mismo tiempo, Chile, Uruguay y Brasil emergen como los ecosistemas de venture capital más eficientes de la región, mientras que la actividad de salidas comienza a recuperar dinamismo.

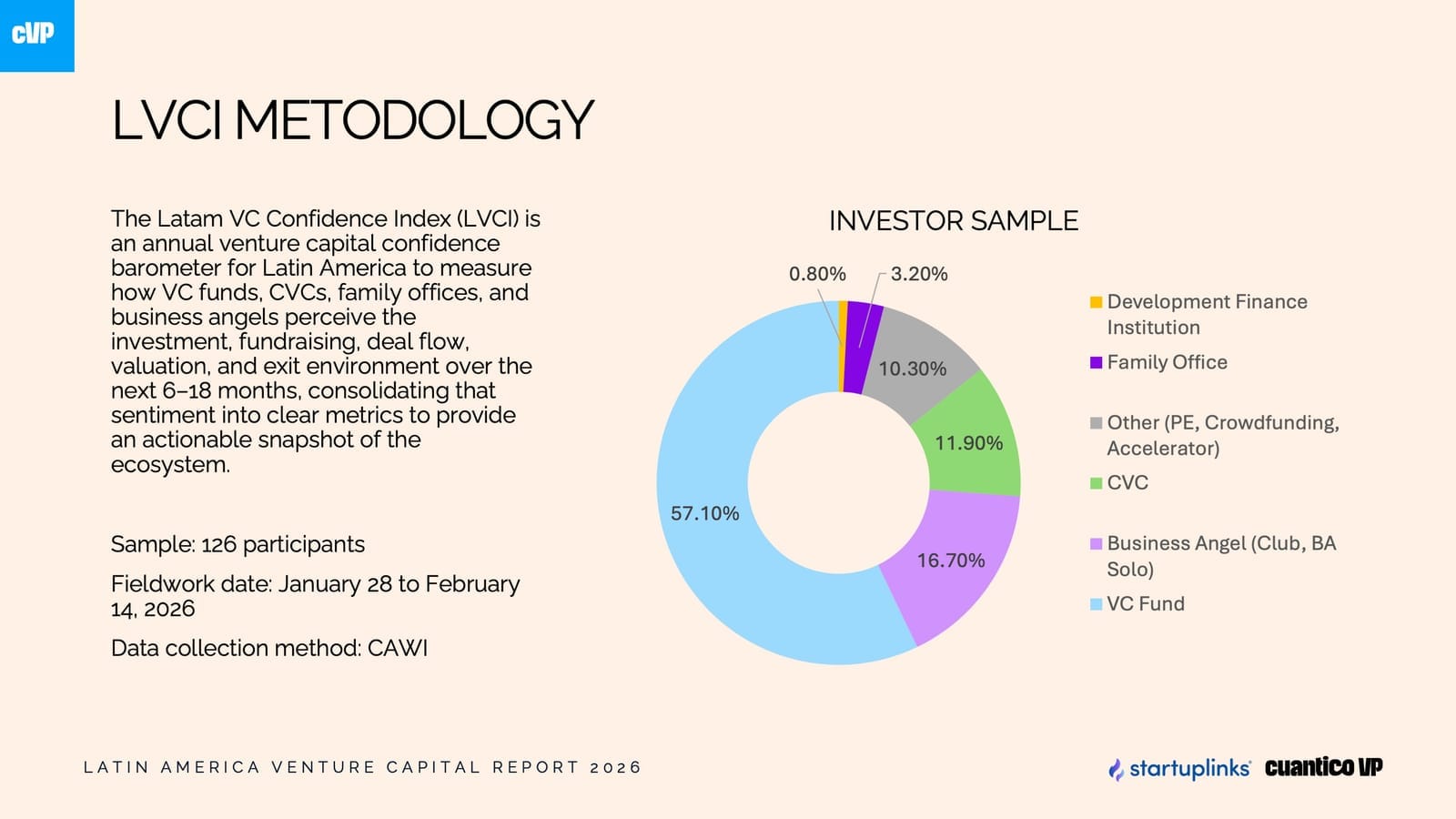

El Latam VC Confidence Index (LVCI) —construido a partir de las respuestas de más de 100 inversionistas, incluidos fondos de venture capital, ángeles, CVC y family offices— sugiere que el mercado está en un punto de inflexión.

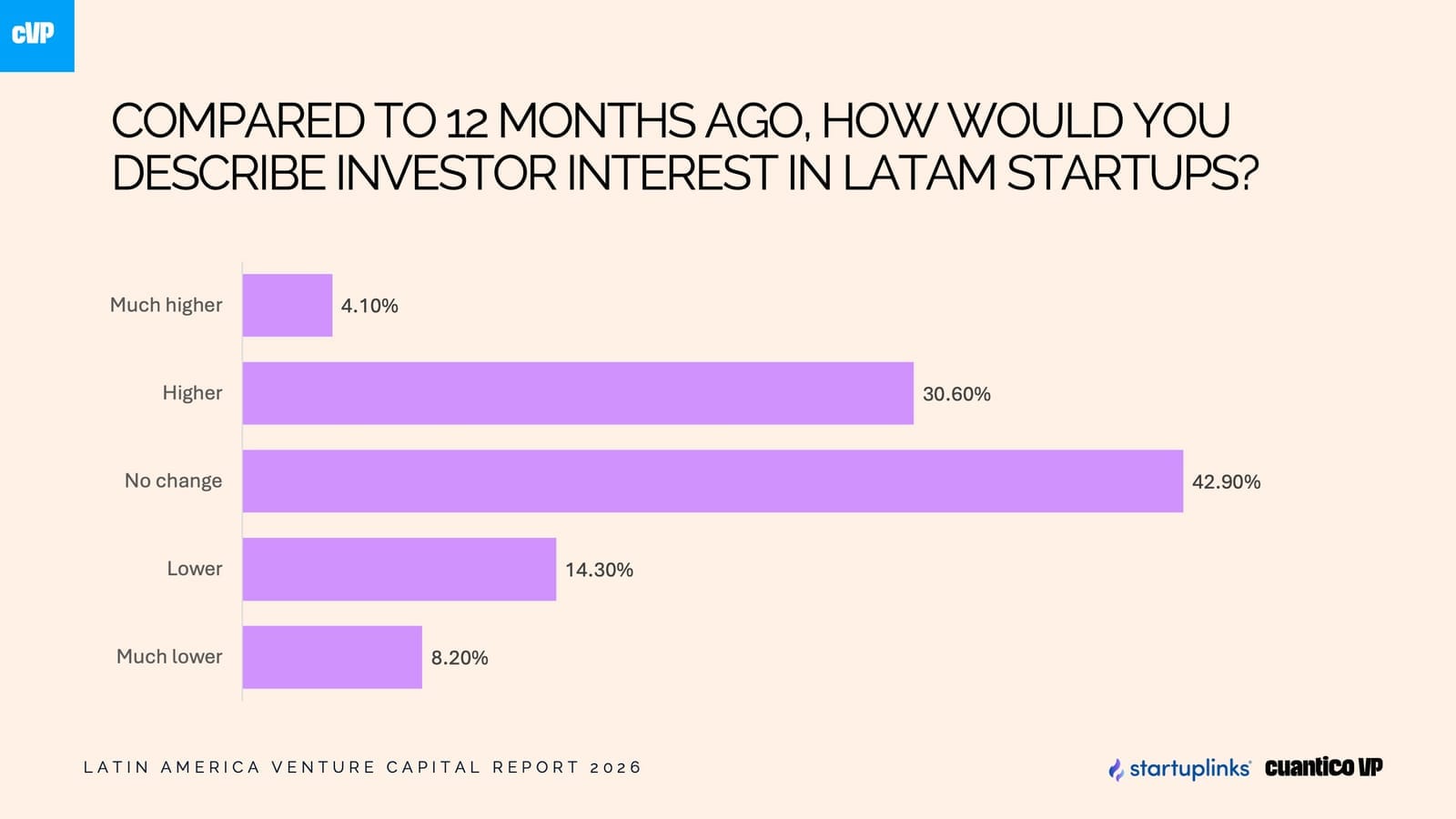

Alrededor de 58% de los inversionistas reporta un nivel de confianza medio-alto para los próximos seis a dieciocho meses, mientras que 47.2% planea aumentar su actividad de inversión en 2026. Otro 7.2% anticipa un incremento significativo en el capital desplegado.

Sin embargo, el entorno de fundraising sigue mostrando incertidumbre. Cerca de 49.2% de los encuestados considera que el ambiente de levantamiento de capital es neutral respecto al año anterior, y solo 6.4% espera una mejora clara.

Las percepciones sobre las valuaciones también muestran opiniones divididas dentro del ecosistema:

37.3% de los inversionistas considera que las valuaciones son justas

36.5% cree que están sobrevaluadas

21.4% las percibe subvaluadas

La liquidez continúa siendo uno de los principales puntos de preocupación. El 62.7% de los inversionistas evalúa el entorno de exits como desfavorable, señalando como principales riesgos para 2026 la falta de salidas (73.8%), la inestabilidad política (57.1%) y el repliegue de los limited partners (44.4%).

“Invertir en Latinoamérica es relativamente más económico, pero el capital ya aprendió que no puede ignorar el contexto político ni la calidad de los retornos”, señaló Jose Kont, director ejecutivo de Cuantico VP.

Desde la perspectiva de los emprendedores, el Startuplinks Confidence Index recoge la opinión de 49 founders que ya han levantado capital, incluyendo startups en etapas pre-seed (55%), seed (33%) y Series A (12%).

Más de 53% de los fundadores describe el entorno de fundraising como desfavorable o muy desfavorable, reflejando la creciente selectividad por parte de los inversionistas.

Los procesos de levantamiento también se han extendido. Aproximadamente 30.6% de los founders aún está en proceso de cerrar su ronda, mientras que 24.5% de quienes ya la cerraron tardaron entre seis y doce meses en asegurar el capital.

A pesar de estos desafíos, la confianza interna se mantiene elevada:

A pesar de estos desafíos, la confianza interna se mantiene elevada:

53.1% se declara muy optimista sobre el crecimiento de su startup

51% planea levantar una nueva ronda en los próximos 12 meses

Las principales preocupaciones de los emprendedores coinciden con las de los inversionistas, especialmente en torno a la escasez de exits (49%), la baja participación de instituciones locales (46.9%) y la inestabilidad política (38.8%).

“El capital existe, pero llegar a él ahora requiere más tracción, más tiempo y una narrativa más sólida”, explicó Israel García Ballesteros, CEO de Startuplinks.

Uno de los hallazgos más relevantes del Latam VC Report 2026 es la recuperación de los eventos de liquidez en la región.

En 2025, los exits de startups respaldadas por venture capital alcanzaron US$4,900 millones, lo que representa un aumento de 172% frente a los US$1,800 millones registrados en 2024. El número de transacciones se mantuvo prácticamente estable en 63 operaciones, lo que implica que el tamaño promedio de los exits se triplicó.

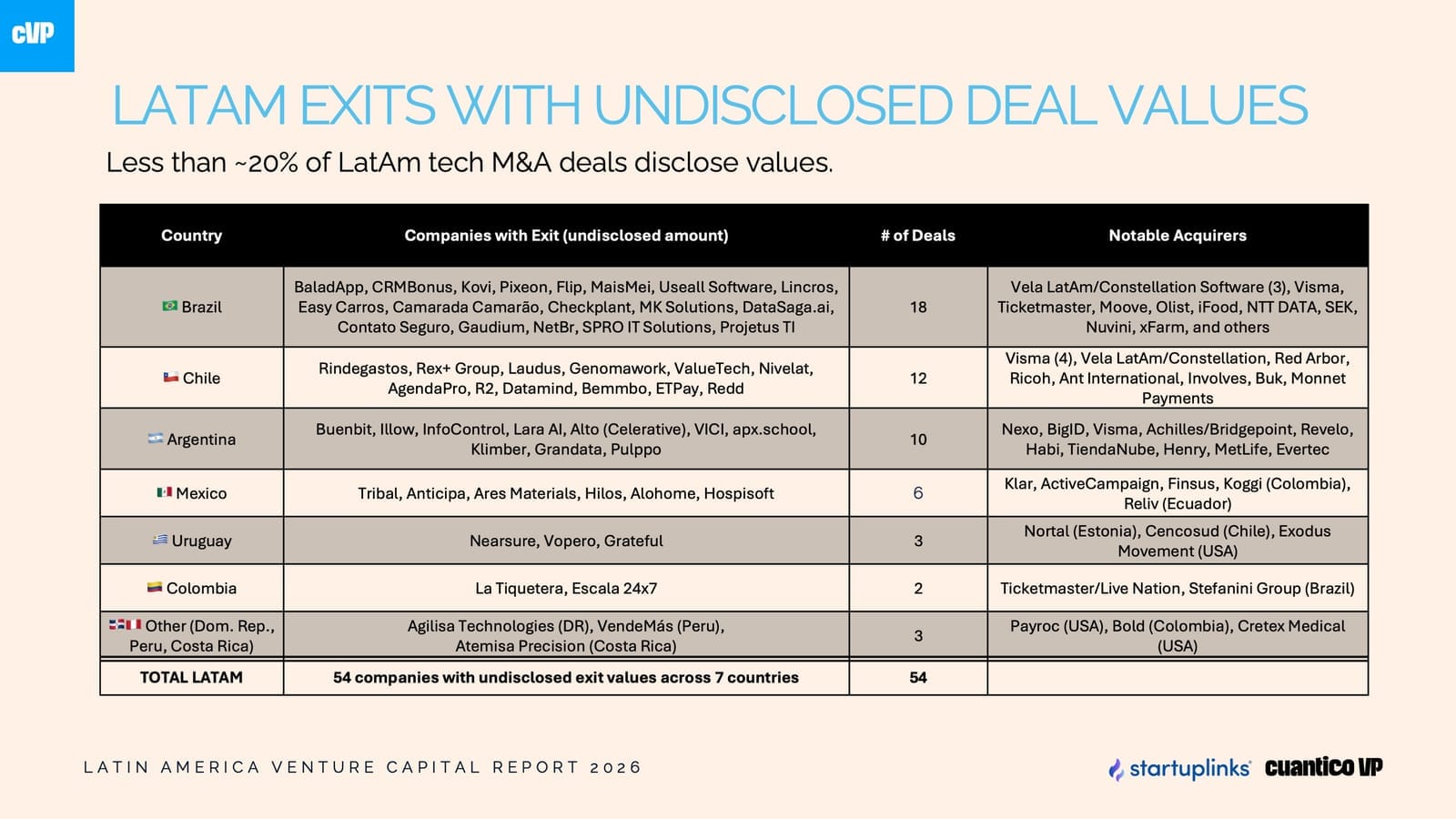

Si se considera el ecosistema ampliado de private equity y growth capital, el informe identifica al menos US$6,100 millones en liquidez distribuidos en 15 transacciones reveladas, además de 55 operaciones adicionales sin montos públicos, lo que sugiere que el mercado real podría ser hasta cuatro veces mayor que lo visible.

En términos de tipo de salida, las fusiones y adquisiciones (M&A) representan el 67% de los exits, seguidas por las transacciones secundarias con 27%.

Dos operaciones concentraron cerca del 48% del valor de los principales exits:

La adquisición de Despegar por Prosus por US$1,700 millones

La salida vía SPAC de Securitize por US$1,250 millones

Al mismo tiempo, casos como Vercel, Plata, Contabilizei y Omie muestran cómo la liquidez parcial y las ventas secundarias durante rondas de crecimiento están ganando relevancia en el ecosistema.

“La falta de liquidez en Latinoamérica, lejos de ser una debilidad, muchas veces funciona como un mecanismo que protege el valor a largo plazo frente a la volatilidad de los mercados públicos”, señaló Kont.

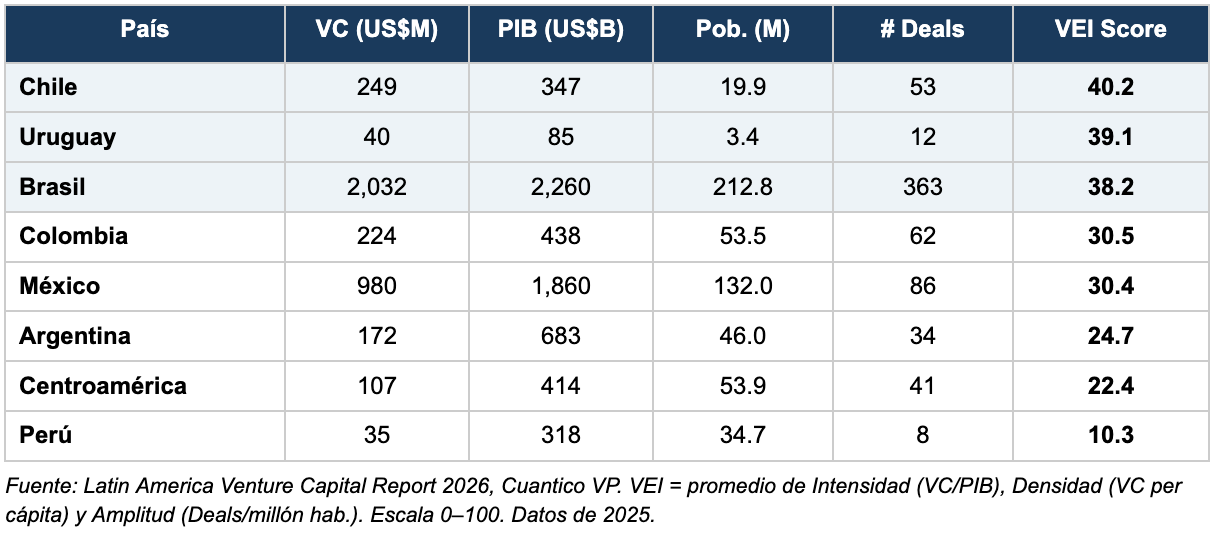

Chile, Uruguay y Brasil lideran la eficiencia del venture capital

Chile, Uruguay y Brasil lideran la eficiencia del venture capitalEl informe también introduce el VC Efficiency Index (VEI), una métrica que evalúa la eficiencia de los ecosistemas de venture capital a partir de tres dimensiones:

Intensidad (VC como porcentaje del PIB)

Densidad (VC per cápita)

Amplitud (número de deals por millón de habitantes)

Los resultados de 2025 muestran tres niveles claramente diferenciados en la región.

El primer nivel está compuesto por Chile (VEI 40.2), Uruguay (39.1) y Brasil (38.2).

Chile lidera impulsado por la mayor densidad de VC per cápita de la región, con US$12.51, y 2.66 deals por millón de habitantes. Uruguay destaca por la mayor amplitud regional con 3.53 deals por millón de personas, a pesar de tener una población de apenas 3.4 millones. Brasil, por su parte, combina la mayor intensidad de inversión respecto al PIB (0.090%) con el mayor volumen absoluto de capital, alcanzando US$2,032 millones en 363 transacciones.

El segundo nivel incluye a Colombia, México, Argentina y Centroamérica, mientras que Perú se ubica en el tercer nivel, reflejando un ecosistema todavía incipiente.

A nivel global, Israel y Estados Unidos siguen siendo los referentes, aunque los resultados muestran que los ecosistemas líderes de América Latina comienzan a acercarse a otros mercados emergentes como India.

Más capital, menos rondas y mayor selectividad

Más capital, menos rondas y mayor selectividadLos datos agregados de inversión confirman el cambio estructural que vive el venture capital en la región.

En 2025, América Latina registró US$4,126 millones en inversión de capital de riesgo, mientras que el tamaño promedio de las rondas creció de US$5.2 millones a US$6.1 millones.

Brasil y México concentraron el 78.5% de la inversión total, lo que refuerza su rol central dentro del ecosistema regional.

El sector fintech continúa dominando el mercado, con 29% de los deals y 61% del capital invertido, impulsado en parte por megarrondas en empresas como Plata y Klar.

En contraste, la inversión en etapas pre-seed cayó con fuerza, con una disminución de 40% en capital y 39.4% en número de operaciones, alcanzando uno de sus niveles más bajos en años recientes.

A pesar del entorno más exigente, 15 nuevos fondos de venture capital levantaron US$761 millones en 2025, lo que representa un aumento de 131% frente a 2024 y refleja la confianza de los limited partners en el próximo ciclo de inversión.

“El capital volvió en 2025, pero ya no está dispuesto a pagar cualquier precio ni a apostar por cualquier compañía”, señaló Israel García.

Un ecosistema de venture capital que madura

Un ecosistema de venture capital que maduraEn conjunto, el Latam VC Report 2026 describe un ecosistema de venture capital que avanza hacia una etapa de mayor madurez.

La exuberancia de 2021 y la contracción entre 2022 y 2024 han dado paso a un nuevo ciclo caracterizado por más disciplina, mayor selectividad y un enfoque más claro en los retornos.

La liquidez se está construyendo principalmente a través de M&A y transacciones secundarias, mientras que el próximo ciclo de crecimiento podría estar impulsado por innovación tecnológica más profunda y ciencia aplicada.

Para los inversionistas globales, América Latina sigue representando una oportunidad asimétrica, con valuaciones más racionales, fundadores más disciplinados y una brecha aún atractiva entre el riesgo percibido y el potencial real.

“Latinoamérica ya no es solo una narrativa de moda; es una tesis estructural para el venture capital global”, concluyó Kont.

Un estudio de Gartner, empresa de investigación en tecnología de la información, analizó el comportamiento de los usuarios frente a...

Meta presentó Facebook Verified, una nueva insignia gratuita diseñada para confirmar que un perfil de Facebook pertenece a una persona real....

La reputación corporativa se consolidó como uno de los activos más importantes para el crecimiento y la sostenibilidad de cualquier...

En ILB Media transformamos la atención en Capital.